Lorsqu’on investit dans les actions à dividendes, on a généralement le choix entre 4 catégories de dividendes :

- petit dividende et forte croissance

- petit dividende et faible croissance

- gros dividende et faible croissance

- gros dividende et forte croissance

Pour chacune de ces 4 catégories, je te partage des exemples concrets d’entreprises et je te dis quelle est, selon moi, la meilleure approche à avoir vis-à-vis de ces 4 catégories de dividendes.

▬▬▬▬▬▬▬▬▬▬▬▬▬▬ POUR ALLER PLUS LOIN ▬▬▬▬▬▬▬▬▬▬▬▬▬▬

📚 Lire mon livre « La magie des dividendes » : https://www.clubmillionnaire.fr/bourse

✔︎ Un livre papier et numérique de 704 pages dans lequel je t’explique de A à Z la stratégie d’investissement dans des actions à dividendes. Le livre n°1 en francophonie sur ce sujet !

💻 Formation de 4 vidéos offertes : https://clubmillionnaire.fr/formation-…

✔︎ Rejoins une formation de 4 vidéos (15-20 minutes chacune) 100% gratuites au sujet de l’investissement en bourse dans des actions à dividendes.

💶 Rejoindre le Club Dividendes : https://clubmillionnaire.fr/club-divid…

✔︎ Un service dans lequel je te partage tous les mois les actions en bourse dans lesquelles j’investis personnellement mon propre argent. Libre à toi de t’inspirer ou non de mon portefeuille !

🎥 Rejoindre la formation « La magie des dividendes » : https://clubmillionnaire.fr/formation-…

✔︎ Une formation vidéo dans laquelle je te partage toute ma méthode d’analyse d’une entreprise cotée en bourse avant d’investir dans celle-ci. + de 116 vidéos, 30 heures de formation et 13 bonus !

🍉 Investir à mes côtés dans les plus belles start-ups du monde : http://clubmillionnaire.vc

✔︎ Un Club pour investir à mes côtés dans les plus belles start-ups du Mexique à l’Inde en passant par le Nigeria ou le Pakistan et sortant des incubateurs les plus prestigieux.

🎤 Mon prochain séminaire (1 seule fois par an) : https://clubmillionnaire.fr/seminaire

✔︎ Un séminaire présentiel dans un hôtel 5* avec des centaines de participants où moi-même et des intervenants intervenons au sujet de l’indépendance financière (immobilier, bourse, business, …) !

📝 Télécharge la liste des « Dividend Kings » : https://clubmillionnaire.fr/kings

✔︎ Recevez immédiatement la liste de ces 31 entreprises qui ont augmenté le dividende pendant au moins 50 années de suite, à la solidité extrême et aux performances enviées par leurs concurrentes. 🇫🇷 Nos programmes sont éligibles au financement via le CPF. Découvrez comment l’Etat peut prendre en charge à 100% votre formation si vous êtes salarié(e) : https://clubmillionnaire.fr/cpf

▬▬▬▬▬▬▬▬▬▬▬▬▬▬ OU ME RETROUVER ▬▬▬▬▬▬▬▬▬▬▬▬▬▬

🔸 Site Internet : https://clubmillionnaire.fr

🔹 Instagram : https://www.instagram.com/raffaello_c/

#Dividendes #Bourse #Investir

Les 4 catégories de dividendes

Retranscription de la vidéo :

Les 4 catégories de dividendes lorsqu’on investit en bourse dans des actions à dividendes, c’est ce dont on va parler aujourd’hui, les amis. J’espère que ce néon ne te rappelle pas ton bureau je ne sais où, quelque part. C’est la seule salle de réunion que j’ai réussi à avoir dans cet hôtel pour te faire cette vidéo au calme.

Voilà, si tu investis en bourse, normalement, tu regardes 02 choses très importantes : ta rentabilité sur l’action quand tu veux investir dans des actions à dividendes et la croissance de ce dividende.

Ces 2 paramètres, généralement assez importants, que tu vas rapidement aller regarder pour savoir si tu as investi dans une action qui a 1% – 2% – 3% – 4% plus de rentabilité vis-à-vis de son dividende. Et, également, tu vas regarder à quel rythme augmente ce dividende pour savoir à peu près comment tes revenus issus du dividende vont augmenter.

Aujourd’hui, il y a des entreprises qui ont un petit rendement de départ, mais, qui augmentent le dividende très rapidement. Il y a l’inverse également, il y a, en fait, un peu à boire et à manger. Et, il y a surtout 4 catégories d’actions à dividendes : il y a celles qui commencent avec un dividende faible et une faible croissance du dividende, il y a celles qui commencent avec un dividende faible et une forte croissance du dividende, il y a celles qui commencent avec un fort dividende mais une faible croissance du dividende et il y a celles qui commencent avec un fort dividende et une forte croissance du dividende.

D’ailleurs, tu vas me dire : « Mais, ça c’est le meilleur des mondes, gros rendement de départ et forte croissance du dividende. Est-ce que ça existe vraiment ? »

Pour ces 4 catégories de dividendes, je vais te donner en plus un exemple concret. Je vais te faire apparaître à l’écran « les statistiques » avec la rentabilité de départ et la croissance du dividende.

Si ça te va, on commence comme ça et on commence par la première catégorie de dividendes. On va commencer crescendo.

-

Rentabilité de départ faible et faible croissance

Donc, la première catégorie ça serait celle qui a donc une rentabilité de départ faible et une faible croissance. Donc, ça, on va dire, ce sont souvent des entreprises avec lesquelles tu vas pouvoir bien dormir la nuit. Ce sont des business matures, des business qui sont là depuis un petit moment.

Je suis en train de gigoter dans tous les sens. Il fait un peu chaud ici.

Voilà, ce sont des business où tu sais que va pouvoir bien dormir la nuit où les revenus et les bénéfices sont stables, sont réguliers, depuis des dizaines et des dizaines d’années. On pense assez rapidement, par exemple, à Procter and Gamble, on pense à Coca-Cola, on pense à Colgate. On pense à ce genre d’entreprises où le dividende de départ, il n’est pas forcément élevé et où la croissance, non plus, ne sera pas forcément élevée.

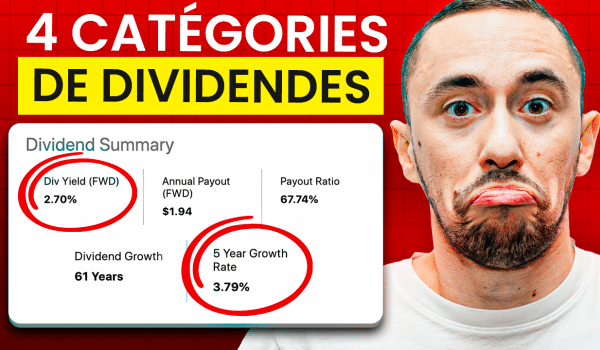

Si on regarde par exemple à l’écran, Coca-Cola que je te fais apparaître, on voit que le dividende de départ, il est de 2,70% et que la croissance sur 5 ans à droite est de 3,79% avec une ancienneté du dividende en termes de croissance année après année de 61 années.

Très sincèrement, ce n’est pas des stades dégueulasses, puisqu’on a quand même un yield de 2,70. Par contre, la croissance sur 5 ans, on couvre l’inflation qui est de 2 – 3% en général par an, mais pas beaucoup plus.

Donc, ce genre d’entreprises, je pense que c’est intéressant d’en avoir une partie en portefeuille, pour bien dormir la nuit. On sait qu’on a une prédictabilité, on sait que c’est une base solide. On sait que ce sont des entreprises défensives. Mais, je pense clairement qu’il ne faut pas que tout son portefeuille soit constitué seulement de ce genre de valeurs.

On sait aujourd’hui que si on a du Coca-Cola en portefeuille, c’est extrêmement safe, c’est extrêmement résilient. On sait que « on ne peut pas se tromper », à condition d’avoir acheté à un bon prix puisque comme dans l’immobilier ou n’importe quel investissement, il faut acheter au bon prix. Mais, à priori, avec ce genre de valeur, on dort bien la nuit. Ce sont des actions bon père de famille. On est en sécurité.

Donc, ça, c’est la première catégorie de dividendes.

-

Faible rendement de départ et forte croissance

Ensuite, on a ceux qui commencent, comme avec Coca-Cola, avec un faible rendement de départ mais qui eux, à l’inverse vont avoir une forte croissance du dividende.

Là, ce qui est bien, c’est qu’il ne faut surtout pas sous-estimer le potentiel de l’augmentation du dividende à un rythme soutenu, année après année.

Avec ce genre d’actions, il y a beaucoup d’investisseurs qui vont être un petit peu découragés par la faible rentabilité de départ. Ça peut être des 0,5% – des 1% – des 1,5%. Là, les investisseurs quand ils font les maths, ils se disent : « Mais, en fait, pour que je puisse vivre de mes dividendes, il va me falloir je ne sais combien d’années, voire de vies ». Mais, le problème c’est que ces gens-là sous-estiment la puissance de l’augmentation des dividendes que vont faire ce type d’entreprises.

Il y a une entreprise à laquelle on pense généralement assez rapidement dans cette catégorie, ça va être Visa. Je te fais apparaître Visa à l’écran tout de suite.

Tu vois que le dividende de départ, il est de 0,76%. Donc, là, si on fait les maths, on se dit : « Mais, il me faut des millions de dollars dans Visa pour pouvoir espérer vivre un jour de mes dividendes ». Par contre, si on regarde à droite, le rythme d’augmentation, on voit que c’est une augmentation à 2 chiffres. On est à 15,77% par an sur les 5 dernières années.

Donc, en fait, c’est ça qu’il faut considérer dans l’équation : c’est clairement le rythme d’augmentation du dividende. Puisque quand on voit un rythme comme ça, clairement année après année, on voit ses revenus augmenter rapidement. Et, surtout, on construit ce qu’on appelle un rendement sur prix de revient qui va être extrêmement intéressant.

Si vous avez commencé comme on le voit ici avec Visa à 0,76%, les augmentations de dividendes successives, année après année, fait que en année N+1, N+2, N+3, N+4, N+5, vous n’êtes plus à 0,76% mais bien plus parce que votre rentabilité sur prix de revient a été construite avec le temps au fil des augmentations de dividendes.

Si tout ce qui est rentabilité sur prix de revient ne te parle pas, etc…, regarde la barre de description, il devrait y avoir pas mal de ressources qui devraient pouvoir t’aider à ce sujet.

Donc, pour les investisseurs qui ont un horizon d’investissement globalement long terme, ce genre d’actions avec un faible rendement de départ mais une forte augmentation du dividende, ce n’est clairement pas à négliger. Et, je pense que ça doit, encore une fois, faire partie de tout portefeuille.

En fait, ma conclusion, je te la fais tout de suite, c’est que ces 4 catégories de dividendes que je te partage, il ne faut pas en choisir une, il ne faut pas se dire : « J’en prends une ou deux », il faut idéalement avoir les 4.

Alors, ça peut être parfois un peu difficile. Mais, ce que je suis en train de te dire c’est que : « Il ne faut pas jeter une ou deux catégories, en disant c’est nul. Non. Il faut, idéalement, avoir un peu de tout de façon à avoir une base très solide, comme on a vu avec du Coca-Cola et des valeurs défensives qui ont des faibles rendements et des faibles croissances. Mais, on sait qu’on va bien dormir la nuit, ça traverse toutes les crises.

Et, puis, des trucs un peu plus, on va dire, excitants, un peu plus risqués, plus de rendement et plus de croissance, couplé à du Visa, couplé à d’autres choses, comme on va voir juste après. Et, on aura à la fin, in fine, un beau portefeuille. Okay ?

-

Fort rendement de départ et faible croissance

Troisième catégorie, ce sont ceux qui ont un fort rendement de départ mais une faible croissance du dividende.

Donc, là, quand on parle de fort rendement, moi, je pense tout de suite à 4 – 5% minimum et plus.

Alors, il faut faire attention, si vous voyez des entreprises qui ont 10% de dividendes, posez-vous la question, de savoir comment ils sont en train de faire. Il y a de fortes chances que cela vous amène tout droit vers ce qu’on appelle une coupure, un dividend cut, donc, une réduction du dividende. Ce n’est même pas une réduction, c’est une suppression du dividende.

Et, ça, c’est tout sauf ce qu’on veut lorsqu’on investit dans des actions à dividendes.

Donc, ne vous faites pas avoir par de gros rendements, tout comme quand on voit un rendement de 1%, on peut se dire : « C’est nul ». Ne vous dites pas que parce que vous voyez 10% de rendements, c’est trop bien. Non.

Dans les 2 cas, ce n’est pas parfait. 1%, on peut se dire que c’est faible, ça va prendre du temps. Mais 10%, même si sur l’instant T, vous avez beaucoup de dividendes, peut-être que dans 6 mois, 1 an ou 2 ans, tout va disparaitre tout de suite. Donc, finalement, l’action qui a été à 1% de rentabilité, peut-être qu’elle n’était pas si mal.

Donc, faites attention, encore une fois, il ne faut pas se jeter sur n’importe quoi.

Alors, là, quand on pense à des entreprises qui ont un gros rendement de départ, mais, une faible croissance. On peut, par exemple, penser à l’entreprise EPD que je vous ai choisi ici, je vous la fais apparaitre, donc, qui commence à 7,20% de rentabilité. Donc, ce n’est vraiment pas mal. Par contre, la croissance, elle n’est que de 3,32% sur les 5 dernières années.

Donc, ça couvre l’inflation en soi. Ce n’est pas nul mais ce n’est pas incroyable. On voit qu’il y a quand même un historique de 25 ans d’augmentation de suite. Donc, c’est également vraiment pas mal, c’est ce qu’on appelle une Dividend Aristocrat.

Et EPD, si tu ne connais pas, c’est une entreprise qui transporte du gaz et du pétrole aux Etats-Unis, dans le Texas. Donc, voilà ce que fait cette entreprise. C’est fondamentalement, pas forcément une mauvaise entreprise mais il y a peut-être un peu mieux d’un point de vue fondamental mais pas forcément non plus ce genre d’entreprises à éjecter de prime abord. Okay ?

Donc, qu’est ce qui nous reste ? Oui, pour te donner d’autres exemples comme EPD, on peut penser également à Altria, par exemple, fabricant de cigarettes, de tabacs, qui rentre dans cette catégorie où il y a un gros rendement de départ mais une faible croissance du dividende, parce que ce sont des entreprises matures, un peu vieillissantes, il y a des tendances négatives sur la consommation de la cigarette, il y a des transitions à réaliser.

Donc, c’est pour ça que le dividende n’augmente pas forcément très rapidement. Okay ?

-

Rentabilité élevée et forte croissance

Dernière catégorie, celle qui t’excite peut-être le plus c’est celle où on commence avec une rentabilité élevée. Et, en plus de ça, il y a une forte croissance du dividende. Donc, là, on pourrait se dire : « Attends, non, là, Raph, ça, ça n’existe pas. Si ça existait et que c’était safe, évidemment, que j’aurais ça en portefeuille tout de suite ».

Alors on peut quand même penser à une entreprise qui s’appelle VICI, aux Etats-Unis. Je te la fais apparaitre tout de suite où on voit qu’on commence à 5,22. Donc, finalement, c’est moins que EPD. Mais EPD, j’ai peut-être un petit peu abusé dans mon exemple précédent en commençant tout de suite à 7%. Mais, en tout cas, VICI commence à 5,22%, ce qui est déjà très bien.

C’est considéré comme une action avec un gros rendement du dividende et on voit que l’augmentation sur 5 ans du dividende, pour le coup, elle est quand même bien mieux que celle que je t’ai montré avant EPD. Puisqu’ici, on est à 7,66%.

Donc, on a un gros yield de départ. 5,22 et une augmentation du dividende de presque 8%. Donc, là pour le coup, on couvre largement l’inflation. Et, si tu te demandes ce que fait VICI Properties, c’est secteur immobilier, c’est quasiment tout ce qui est casino, en fait. C’est des propriétés de casinos.

Donc, gros rendement, en tout cas, sur le papier. Et, est-ce que ça, il faut le jeter ? Pas forcément, encore une fois. Je n’ai pas fait l’analyse fondamentale de A à Z, ici pour préparer cette vidéo. Et, ça aurait pris trop de temps d’analyser 4 entreprises fondamentalement parlant de A à Z.

Ce n’est pas forcément à jeter. Il faut bien regarder mais, il faut être conscient également des risques en face.

Une chose est sûre, ce ne sera pas les fondamentaux les plus solides. Mais, pourquoi pas, une petite partie du portefeuille. Ça peut venir compléter des actions, comme on l’a vu, à rendement faible et faible croissance comme Coca-Cola, etc…

L’idée à retenir de ce que je t’ai dit ici, c’est que si tu fais un petit mélange de tout ça, ce n’est pas trop mal. Moi, personnellement, j’ai un peu de tout ce qui pourrait rentrer dans ces 4 catégories.

Je ne vais pas te mentir, la seule catégorie où je suis un peu moins représenté c’est justement la dernière où on commence avec un fort rendement avec une forte croissance. Je crois que je n’en ai même aucune. J’essaie d’y penser en te faisant la vidéo, je crois que je n’ai vraiment aucune.

Allez, j’en ai peut-être une dans le secteur de l’énergie mais ce n’est même pas une action au sens strict du terme, c’est ce qu’on appelle des MLP, des Master Limited Partnerships, où le fonctionnement est un petit peu différent d’une action ordinaire. On ne va pas rentrer dans le détail ici dans la vidéo.

Tu peux regarder dans la barre de description, j’ai écrit un livre de 704 pages où justement je te parte des actions classiques, des MLP, donc les Master Limited Partnerships mais également, les REIT Real Estate Investment Trust où justement VICI dont on a parlé, pour tout ce qui est casino, fait partie de cette catégorie d’actions, ce qu’on appelle les REIT qui sont spécialisés comme son nom l’indique dans le Real Estate, donc, l’immobilier.

Bref, j’espère que je ne suis pas en train de te perdre. Barre de la description, il y a tout un tas de ressources, qui devraient, en tout cas, pouvoir t’aider à apprendre autour de ce sujet.

Les amis, si vous avez la moindre question, n’hésitez pas dans la barre de commentaire ci-dessous, dis-moi, ça m’intéresse : est-ce que tu es plus présent dans l’une ou l’autre des catégories ? Est-ce que tu préfères un yield de départ faible mais une forte croissance du dividende ? Est-ce que tu préfères au contraire, un yield de départ, un rendement de départ, plutôt élevé quitte à avoir une croissance de ce dividende un peu plus faible ? C’est un débat qui revient très souvent parmi les investisseurs.

Il faut, en fait, faire les maths. Encore une fois, le bon vieil Excel, il marche très bien. Tu commences avec 2 yields, tu y appliques un taux de croissance et tu regardes au bout de l’année combien tu as un équilibre entre les 2 valeurs et tu vois si ça te parait cohérent.

Si tu vois que ça te prend 37 ans pour rattraper telle ou telle entreprise, il faut que tu voies, si ça te parait beaucoup. Si ça prend 5 ans, il faut que tu vois si ça te parait beaucoup ou pas. Encore une fois, ça ne sert à rien de parler pour parler. Moi, je dis, Excel c’est magnifique. Tu mets les 2 rendements, tu appliques le taux de croissance et tu vois l’année combien tu es breakeven sur les 2 valeurs. C’est aussi simple que ça.

Dis-moi dans les commentaires ci-dessous ce que tu en penses. J’espère que l’endroit n’était pas trop sombre et que tu as bien vu ma ganache. Et je te dis à très très vite pour une prochaine vidéo. Ciao ciao.

Laisser un commentaire